「不動産」「賃貸」「その他」3事業の安定的ポートフォリオ経営

アラカンが保有している銘柄分析の第48回は、サムティ(3244)です。

- 「不動産」「賃貸」「その他」3事業の安定的ポートフォリオ経営

- 「サムティ強靭化計画」実行中。JREIT事業にも進出

- 2020年11月期の経常利益を上方修正。過去最高益に上乗せ

- 前年7円増配の年間82円の配当。自己株取得も実施

- サムティの銘柄分析をしてみます

- 個人株主を大切にする株主還元政策。優待も魅力いっぱい

サムティ株式会社は、大阪市淀川区に本社を置く不動産会社です。収益不動産等の企画開発・不動産投資ファンドの運用・管理・投資を行う「不動産事業」、マンション・オフィスビル等の賃貸・管理を行う「不動産賃貸事業」、「その他の事業(おもにホテル運営等を行う)」を行っています。

サムティは「柴犬まる」を起用したCMが印象的な会社ですね。「サム サム サムティ(^^♪)」のCMソングに併せて「柴犬まる」が色々な現場に赴くCMで、何の会社かな? と思った人も多いと感じてます。CM内で具体的な商品を紹介しているわけではないので、「何が目的のCMなのかな?」と思ったりします。ただよく見るとサムティの事業展開を「柴犬まる」を主役に仕立てて印象的に紹介してますね。営業支援目的の広告にも見えますし、個人株主に向けたIR広告にも見えます。

▼▼サムティは「柴犬まる」のCMギャラリーです

CMギャラリー | サムティ株式会社 (samty.co.jp)

サムティのHPより、サムティのポイントは「つくっているのは賃貸マンション」「事業エリアは日本全国」「ビジネスホテルも展開中」「地方から日本を元気に」の4つとのこと。

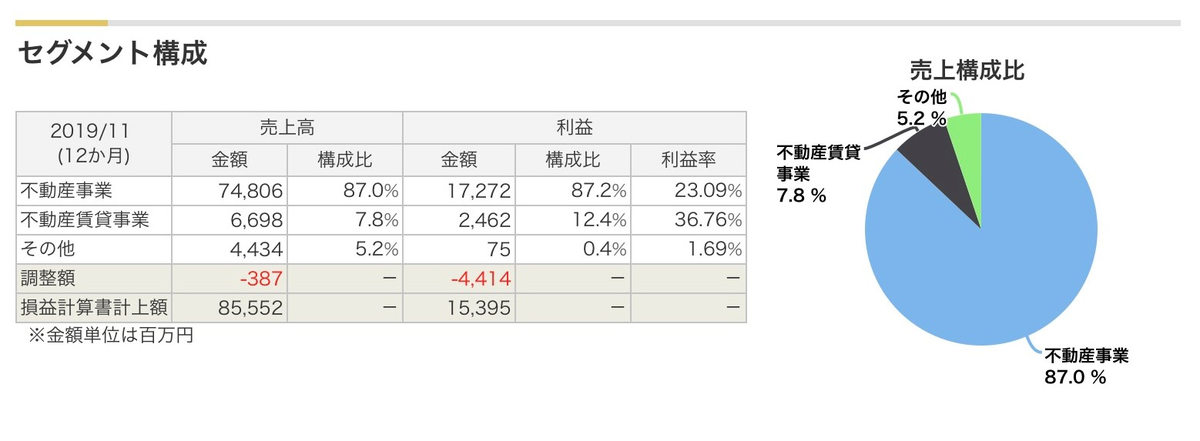

「不動産事業」、「不動産賃貸事業」、「その他の事業」の3事業を、好況時には収益性の高い「不動産事業」に注力、投資家向け収益マンション及びホテルの開発・販売などを通じて成長性を加速する一方、不況時は「不動産賃貸事業」に軸足を置き、多彩な資産をバランス良く保有、安定した賃料収入を確保しているとのことです。(売上構成比では不動産事業が圧倒的比率なのですが、利益率では不動産賃貸事業の貢献が大きいですね)

「サムティ強靭化計画」実行中。JREIT事業にも進出

2013年10月に策定した中期経営計画「Challenge40」においては、従来の不動産デベロッパーとしての事業の枠組みを超えて、安定的な収益基盤を確立すべくアセットマネジメント事業を強化し、2015年にはリート事業に進出してます。その、サムティ・レジデンシャル投資法人からアセットマネジメント業務・プロパティマネジメント業務を受託することで資産効率の高いフィービジネスを強化するなど、外部環境の変化に対して柔軟なバランス感覚を保ちながら、各事業が安定した収益基盤を構築、持続的な成長性を実現しています。

不動産需要が旺盛だったこともあって、「Challenge40」の利益目標を2期前倒して達成したのですね。そこで、外部環境の変化への備えとして、さらに事業基盤を盤石なものとし、安定した成長を目指すべく2018年9月に新たに「サムティ強靭化計画」を策定してます。

フロー重視の経営から、バランスシートを重視した経営に転換を図っているのですね。

不動産事業というと、イケイケドンドンな印象を抱きがちですが、サムティは手堅い経営方針をモットーとした企業かと感じます。

会社概要(楽天証券より)

サムティグループは、同社及び連結子会社13社により構成され、収益不動産等の企画開発・再生・販売、投資用マンションの企画開発・販売、不動産投資ファンドの運用・管理・投資を行う不動産事業、マンション・オフィスビル等の賃貸及び管理を行う不動産賃貸事業及びホテル運営等を行うその他の事業を行っている。

【事業内容】不動産事業において、投資分譲は、同社が事業用地を取得し、賃料収入の獲得を目的とした投資用マンションの企画開発を行い、これらのマンションは投資用マンションとして、販売会社を通じて個人投資家等に分譲販売される。同社は、事業エリアにおいて販売実績のある販売会社とのネットワークを構築し、企画開発の段階から販売会社と協議を行うことにより、販売会社、顧客のニーズにあった物件を供給する。ソリューションは、同社が事業用地を取得し、自社ブランドである賃貸マンション「S-RESIDENCE」シリーズの企画開発及び既存収益不動産を取得する。同社が、開発及び取得した中古不動産について、入居者募集だけでなく、同社ノウハウを駆使し、設備改修による物件のグレードアップ、稼働率の向上等を図り、不動産の保有期間中の収益の確保につとめ、最終的には、投資物件として外部投資家等へ販売することによる売却益を目的とする。アセットマネジメントについて、同社グループがアセットマネジャーとして不動産投資ファンドから不動産の運用・管理業務等を受託することによる手数料収入の他、自ら不動産投資ファンドへの出資による配当の獲得を目的とする。不動産賃貸事業は、同社グループは、マンション、オフィスビル、商業施設、ホテル、駐車場等を一棟または区分所有により保有し、個人及び法人テナントに賃貸する。賃貸収入の増加を目的として、収益不動産を継続的に取得するが、大型の収益不動産の取得・保有については、特別目的会社を活用したスキームにより行っている。また、収益不動産の所有者から同社がマンション等を賃借してエンドテナントへ転貸するサブリースや、家賃回収、契約の管理及び建物管理等の受託業務を行っている。その他の事業は、同社グループは、ホテル事業としてセンターホテル大阪、エスぺリアホテル長崎、ホテルサンシャイン宇都宮の保有・運営及びセンターホテル東京の運営をしている。また、分譲マンション管理事業及び建設・リフォーム業のほか、医療に関するサポートシステムの企画を行っている。

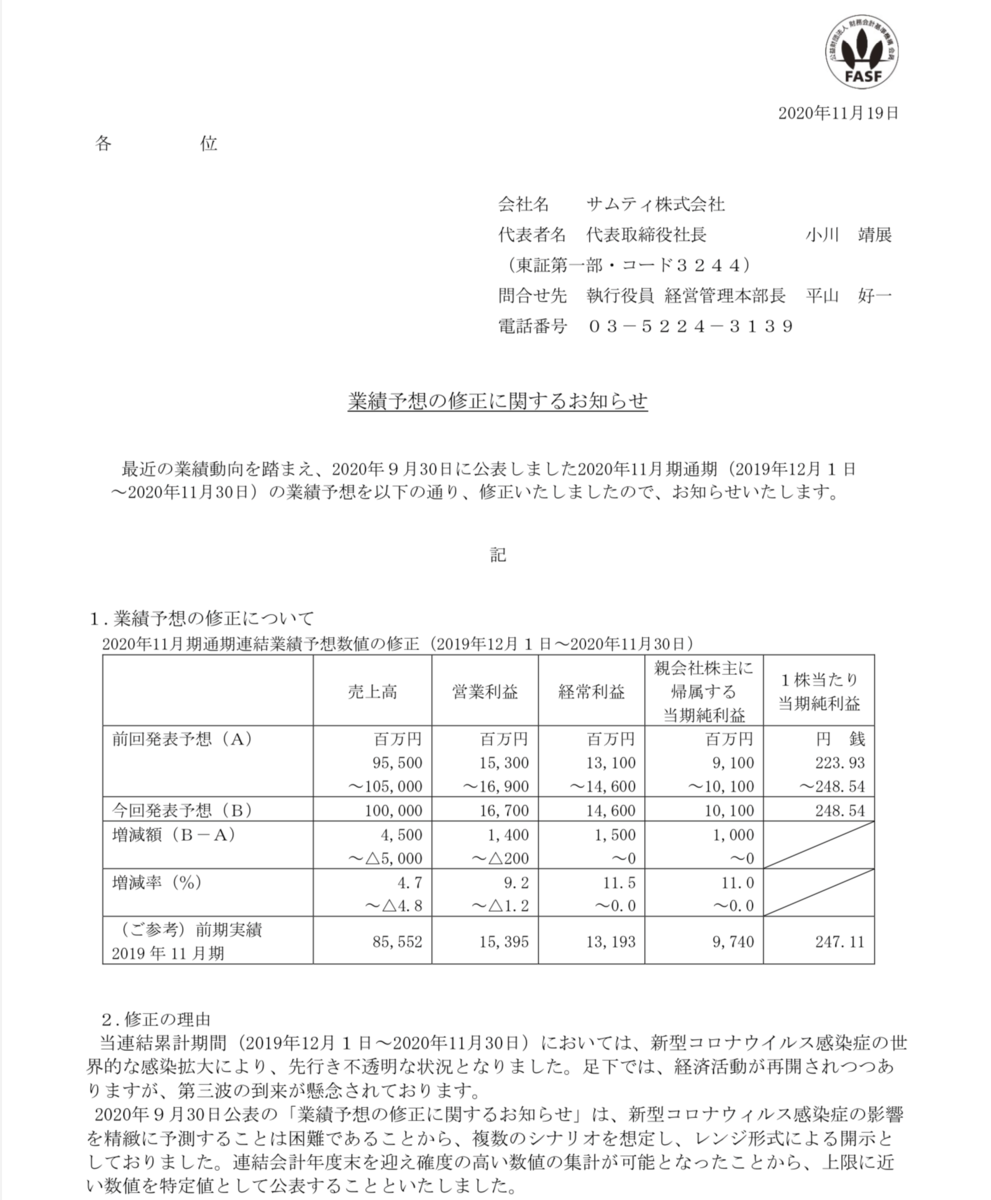

2020年11月期の経常利益を上方修正。過去最高益に上乗せ

サムティの業績ですが、11月19日に、2020年通期の業績予想の修正が発表されました。経常利益を従来予想の138億円→146億円(前期は131億円)に5.4%上方修正し、増益率が5.0%増→10.7%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せしたとのこと。コロナ禍の厳しい環境下ではありますが、「不況時は不動産賃貸事業に軸足を置く」方針通り、賃貸マンション事業が順調に推移していることが最大要因のようです。

“イケイケ”ではなく、非常に手堅い事業ポートフォリオ展開を実践している賜物ですね。

サムティ、今期経常を5%上方修正・最高益予想を上乗せ(株探より)

サムティ <3244> が11月19日大引け後(15:30)に業績修正を発表。20年11月期の連結経常利益を従来予想の138億円→146億円(前期は131億円)に5.4%上方修正し、増益率が5.0%増→10.7%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。

会社側が発表した上方修正後の通期計画に基づいて、当社が試算した6-11月期(下期)の連結経常利益も従来予想の95.4億円→102億円(前年同期は3.9億円)に7.9%増額し、増益率が24倍→26倍に拡大する計算になる。

「会社四季報」直近号の解説記事を紹介いたします。

【誤 算】想定していたホテルREITの売却益ない。運営ホテルも営業自粛響く。自社開発や再生流動化マンションの売却増やし営業増益保つが前号より幅縮小。増配。21年11月期もマンション売却が利益牽引。

【様子見】ホテルREIT設立および売却を21年11月期以降に延期。一方、コロナ影響受けにくいマンションは投資家引き合い強い。今期売却増やすが来期分の仕込み順調。

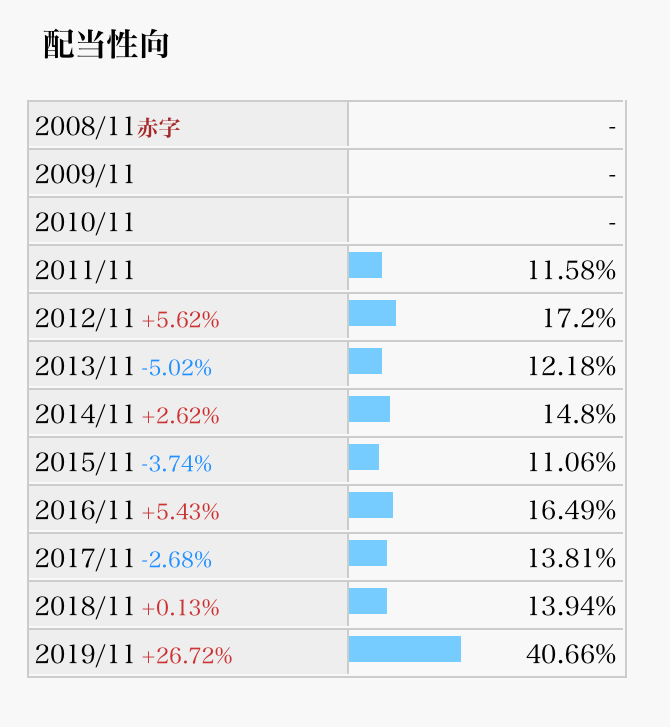

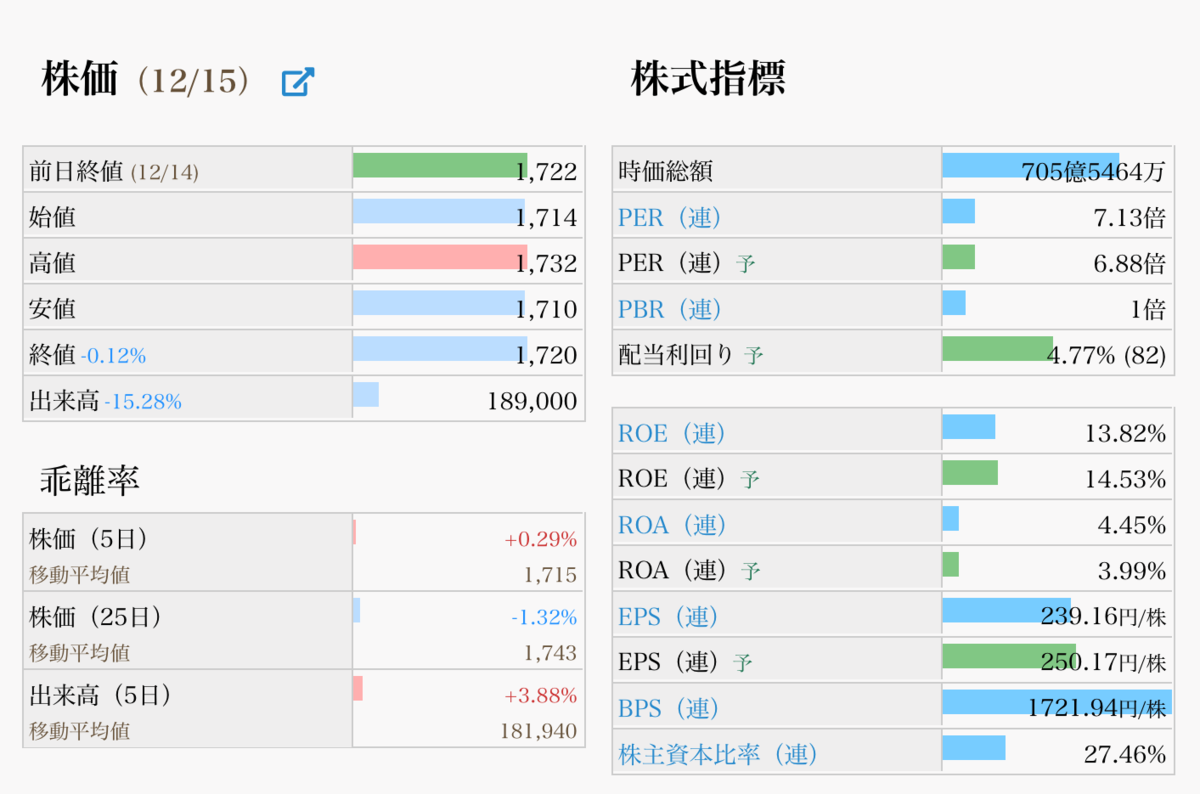

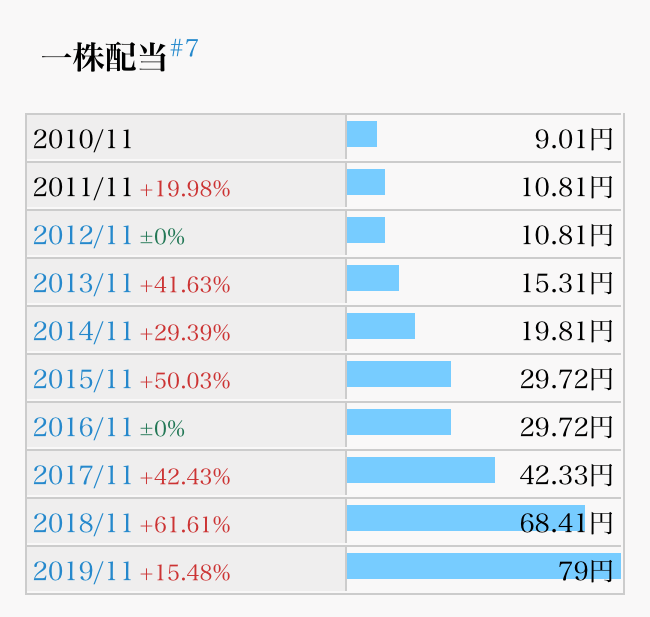

前年7円増配の年間82円の配当。自己株取得も実施

サムティは高配当利回り銘柄として知られてます。2017年から増配を続けていて、2020年11月期は中間配当38円、期末配当44円の年間82円と、前年より7円増配を予定してます。配当性向30%以上維持を表明していて、株主還元として自己株式の取得も積極的に実施してます。後述いたしますが、株主優待にも力を入れていて、特に個人株主を大事にしている会社だと思われます。

そんな、サムティを、アラカンの「高配当銘柄ポリシー」基づいて各指標をみていきたいと思います。

サムティの銘柄分析をしてみます

まずは、私・アラカンの「高配当銘柄ポリシー」から

(このあたりの考え方は公認会計士・足立武志さんが記した著書『ファンダメンタル投資の教科書』を参考にしてます。よろしかったら、ご一読ください。)

銘柄ポリシーに沿って、各項目をみてみます。

1、売上推移とEPS

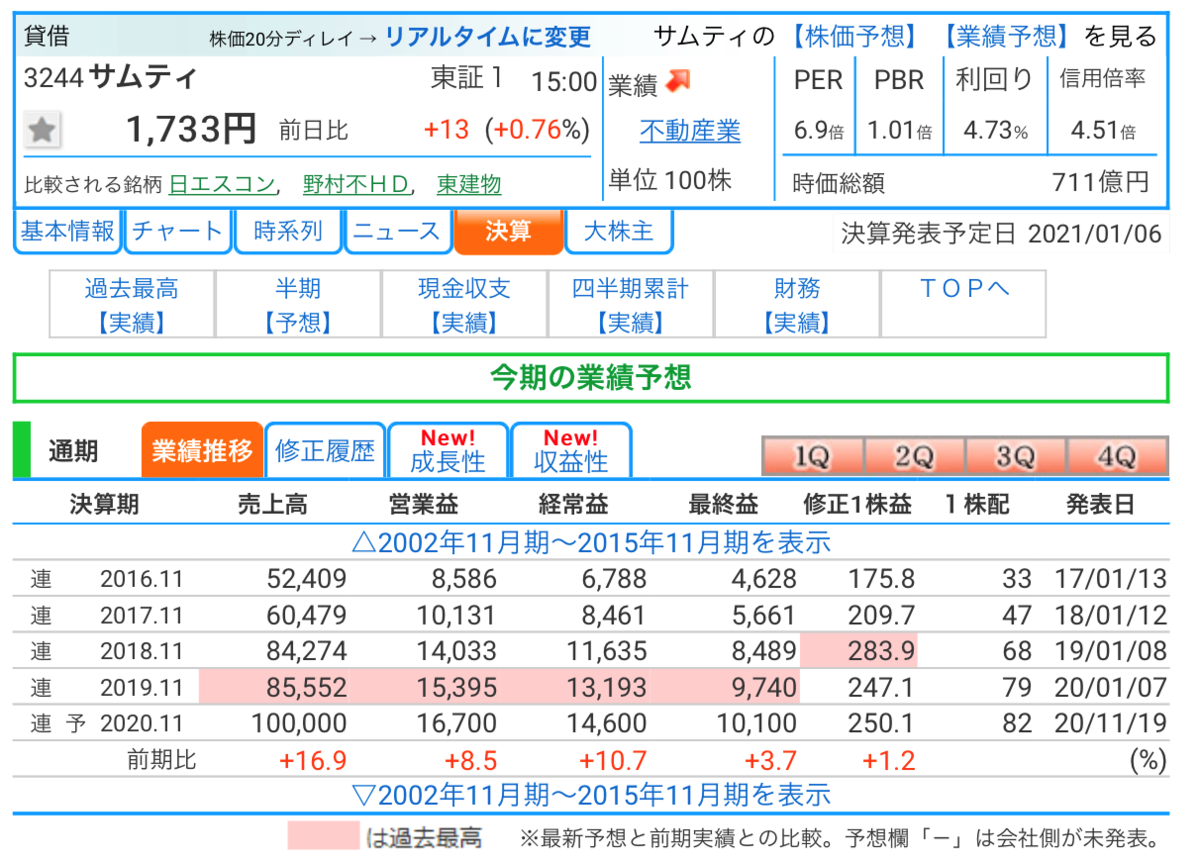

売上高の2020年11月予想は1000億円(前年プラス16.89%)、営業利益167億円(前年プラス8.48%)、経常利益は146億円(前年プラス10.66%)、当期純利益101億円(前年プラス3.7%)、EPS250.17円(前年プラス1.25%)とすべて対前年を上回ってます。コロナ禍の環境を考えると素晴らしい数字ですね。

評価◎

2、営業キャッシュフロー

営業キャッシュフローは不動産業ということでお金の出し入れが激しいですね。2019年11月期はプラスではありますが、前期より大幅に減った年ではありました。

評価△

3、配当性向

配当性向実績は、2018年度までは10%台と低位でしたが、上記したように株主還元政策のもと30%以上を名言してます。2019年は40.66%でした。2020年度は予想一株利益250.17円に対して配当金82円ですので32.77%を見込んでいます。評価◎

4、ROEとROA

ROEは2020年11月予測値で14.53%(前期は13.82%)、ROAは2020年11月予測値で3.99%(前期4.45%)です。ROAが基準値に少し届きませんが、ROEはここ数年10%越えと稼ぐ力は十分ありますね。評価〇

5、PERとPBR

PERは6.88倍、PBRは1倍と割安な水準です。コロナ禍で一度株価を落としましたが、権利確定日に向かって上昇し続ていて、現在もさほど下落してはいないですね。

評価〇

6、自己資本比率

自己資本比率は2019年11月実績で32.5%です。不動産業界は、物件購入のため資金が先に出ることが多く、自己資本比率は低くなりがちではあります。ただ、ここ10年で比較すると自己資本比率は確実に上昇しています。評価△

7、有利子負債倍率

有利子負債比率は2019年11月実績で1.98倍です。不動産業はどうしても借入が多くなってしまいますね。ちなみに現金等は着実に積みあがっていて2019年11月実績では441億円の現金等を保有してます。評価△

8、利益剰余金÷総資産

利益剰余金を総資産で割った数字は16.6%と低い数字です。ただ利益剰余金は年々積みあがっていて363億円を超えてきてます。不動産業は物件等の資産が大きくなってしまうため、或る程度やむを得ない面はあります。

評価△

最後に配当利回りは

配当は上記したように、2020年11月期は年間82円を見込んでますので、配当利回りは4.77%になります。サムティは高配当株として知られてますが、株価が上昇したにも関わらず、まだまだ高い配当利回りを維持してます。株主還元の政策からにて今後とも増配の可能性はありますね。

個人株主を大切にする株主還元政策。優待も魅力いっぱい

さて、アラカンの「高配当銘柄ポリシー」に基づきサムティを分析してみました。

サムティは不動産業ですので、メーカーやサービス業とは異なり先行投資が高く、資産が大きくなりがちですね。財務分析上では、どうしても辛めの数字になってしまいますね。ただ、ROEは10%超えをキープしてますし、経常利益も上方修正と稼ぐ力もあります。

イケイケ感の強い不動産業の中では、安定的な収益基盤を確立すべく手堅いポートフォリオ経営を行ってますし、株主還元にも熱心で高配当銘柄でもありまので、個人投資家に人気が高いのも頷けます。

また、株主優待も自社経営のホテル無料宿泊券(ただし200株保有以上)が貰える等の魅力も高いので、人気ですね。

現在、コロナ禍ですし、アラカンは旅行に出掛ける予定もないので、そこまで妙味はないので、あくまで配当妙味で100株までの保有となってます。将来的には買い増しするかも知れませんが…。

あと、数少ない11月権利確定銘柄でもあるので、毎月配当金をゲットしたいアラカンとしては大切な高配当銘柄です。

それでは、また。