都市銀行4行が大合併。馴染みの証券会社も傘下に

アラカンが保有している銘柄分析の第45回は、三菱UFJフィナンシャル・グループ(8306)です。

- 都市銀行4行が大合併。馴染みの証券会社も傘下に

- 国内銀行グループで初の純利益1兆円超えを達成

- 2021年3月期の当期純利益は中間決算で6000億円に上方修正

- 安定配当を基本方針として、年間配当は前年横ばい年間25円を予想

- 三菱UFJフィナンシャル・グループの銘柄分析をしてみます

- 財務判断は・・・。とにかく巨大で倒産リスクは低い高配当銘柄

株式会社三菱UFJフィナンシャル・グループ(略称: MUFG)は、金融持株会社として、TOPIX Core30の構成銘柄の一つとして、日本を代表する「総合金融グループ」です。

現在、三菱UFJフィナンシャル・グループは三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券ホールディングス、三菱UFJリース(持分法適用会社)、三菱UFJニコスなど主要中核5社を中心として構成されています。

2001年4月2日に株式会社東京三菱銀行(現:株式会社三菱UFJ銀行)、三菱信託銀行株式会社(現:三菱UFJ信託銀行株式会社)及び日本信託銀行株式会社(2001年10月1日に三菱信託銀行株式会社に吸収合併され消滅)が株式移転し、株式会社三菱東京フィナンシャル・グループとして設立しました。その後、2005年10月1日に株式会社UFJホールディングスを吸収合併し、現在の商号に変更してます。

国内銀行グループで初の純利益1兆円超えを達成

傘下の三菱UFJ銀行は、三菱グループなどを取引先に擁する3大メガバンクの一つで、前身の旧三菱銀行、旧三和銀行、旧東海銀行はそれぞれ首都圏、京阪神圏、名古屋圏の三大都市圏を地盤としていますね。また旧東京銀行の流れを汲み、国際業務でも優位性をもっているほか、国外にアメリカの地銀ユニオン・バンクを子会社としているほか、アユタヤ銀行を傘下に置いているのも大きな特徴です。

2015年3月期決算では、国内銀行グループにおいて初の純利益が1兆円を超えました。コーポレートカラーは「MUFGレッド」。グループスローガンは「Quality for You」(確かなクオリティを、明日へ。世界へ。)です。

会社概要(楽天証券より)

三菱UFJフィナンシャル・グループは、銀行業務、信託銀行業務、証券業務を中心に、クレジットカード・貸金業務、リース業務、資産運用業務及びその他業務を行う。【事業内容】同社は7つの事業セグメントを通じて事業を行う。法人・リテール事業は、国内の個人、中堅・中小企業に対する金融、不動産及び証券代行に関するサービスの提供を行う。コーポレートバンキング事業は、国内外の日系大企業に対する金融、不動産及び証券代行に関するサービスを提供する。グローバルコーポレート&インベストメントバンキング(CIB)事業は、非日系大企業に対する金融サービスの提供を行う。グローバルコマーシャルバンキング事業は、海外の出資先商業銀行における個人、中堅・中小企業に対する金融サービスの提供を行う。受託財産事業は、国内外の投資家、運用会社等に対する資産運用・資産管理サービスを提供する。市場事業は、顧客に対する為替・資金・証券サービスの提供、市場取引及び流動性・資金繰り管理業務を行う。その他事業は、ほかの事業セグメントに属さない管理業務等を行う。

2021年3月期の当期純利益は中間決算で6000億円に上方修正

三菱UFJフィナンシャル・グループの業績ですが、10月27日に、2021年3月期第2四半期の決算が発表されました。中間期の経常利益は5902億円と前年同期(7910億円)比74.6%でしたが、新型コロナウイルスの影響で期首にたてた目標を7-9月期で回復したことで、通期の修正目標を経常利益で期首目標を700億円上回る9200億円、純利益を500億円上回る6000億円に上方修正しました。厳しい環境下ながらも企業としての底力を感じる決算発表でした。

「会社四季報」直近号の解説記事を紹介いたします。

【後 退】買収2社通期寄与。新型コロナ対応で貸出残高増。国内利ザヤ縮小でも海外改善し、資金利益健闘。序盤の債券売却益も大きい。ただ、資産運用など手数料収益は厳しい。与信費用大幅増で経常益後退。

【提 携】傘下銀行がウェルスナビと業務提携、顧客にロボアド提供。イスラエルのフィンテック企業と合弁設立、アジアのスタートアップ向けにAI融資を展開。

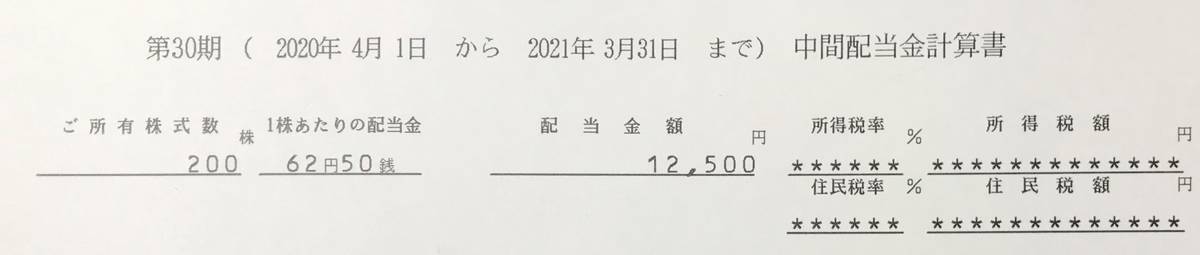

安定配当を基本方針として、年間配当は前年横ばい年間25円を予想

三菱UFJフィナンシャル・グループは高配当銘柄として知られてますが、配当金を利益に応じた安定的・持続的な増加を基本方針としていて、配当性向は40%を目指すことを公表しています。2020年度の配当は中間12.5円、期末12.5円の年間25円を予想していて、その通りだと前年同額の横ばい数字になります。予想配当金通りだと、2020年度の配当性向は5.35%になるようです。

そんな三菱UFJフィナンシャル・グループを、アラカンの「高配当銘柄ポリシー」基づいて各指標をみていきたいと思います。

三菱UFJフィナンシャル・グループの銘柄分析をしてみます

まずは、私・アラカンの「高配当銘柄ポリシー」から

(このあたりの考え方は公認会計士・足立武志さんが記した著書『ファンダメンタル投資の教科書』を参考にしてます。よろしかったら、ご一読ください。)

銘柄ポリシーに沿って、各項目をみてみます。

1、売上推移とEPS

営業収益の2020年3月実績は7兆2990億円(前年プラス8.98%)、経常利益は1兆2357億円(前年マイナス8.33%)、当期純利益は5281億円(前年マイナス39.4%)でした。

中間期決算での2021年3月期の修正通期見込みは、経常利益は9200億円と前年を下回りますが、当期純利益は6000億円なので前期プラス予想です。ただEPSは確定している2020年3月期までの数値を見る限り停滞気味ではあります。評価△

2、営業キャッシュフロー

営業キャッシュフローは凹凸が激しいですね。ただ、営業キャッシュフローが兆円の単位というのは銀行業ならではでしょうか。評価〇

3、配当性向

配当性向実績は、2019年3月期までは20~30%台でしたが、2020年3月期は57.66%まで上がってしまいました。2021年3月期はどんな数値で決着するでしょうか。配当性向は40%台を目指すとの社の方針ではあります。評価〇

4、ROEとROA

ROEは2020年3月実績値で3.3%、ROAは2020年3月実績値で0.16%でした。金融業界は総資産が大きくなりがちです。2020年度は336兆円を超えてます。それでも良い時は10%に迫るROEの時もありました。社としての財務目標では7~8%のROEを目指しています。

評価△

5、PERとPBR

PERは11.45倍、PBRは0.37倍と割安な水準ですね。評価◎

6、自己資本比率

自己資本比率は2020年3月実績で4.8%と低数字ですが、ここ数年大きな変化はありません。ただ、銀行業にとって重要な資金量は243兆2798億円と潤沢です。(「会社四季報」より)ちなみに同業の三井住友FGが143兆2812億円(自己資本比率4.8%)、みずほFGが『150兆2567億円(自己資本比率3.9%)ですので、比較してみると三菱UFJフィナンシャル・グループの優位性が伺われます。なお、国際統一基準であるBIS規制上での自己資本比率は16.12%で最低基準8%を大きく上回っています。

評価〇

7、有利子負債倍率

有利子負債比率200%を超えていますが、融資してナンボの企業体ですので、これは問題ないと考えます。ちなみ現金等が2020年3月期で78兆円もあります。評価○

8、利益剰余金÷総資産

利益剰余金を総資産で割った数字は3.22%と低い数字です。ただ利益剰余金は10兆円を超えて積み上がってきてます。総資産額が大き過ぎることによる数値ですね。

評価△

最後に配当利回りは

配当は上記したように、2021年3月期は前年と同じ年間25円配当を見込んでますので、配当利回りは5.31%です。高配当銘柄ですね。

財務判断は・・・。とにかく巨大で倒産リスクは低い高配当銘柄

さて、アラカンの「高配当銘柄ポリシー」に基づき三菱UFJフィナンシャル・グループを分析してみました。

三菱UFJフィナンシャル・グループは、大学入学のため上京した際にアラカンが初めて口座を開設した銀行です(当時の三菱銀行でした)。この口座は現在も公共料金を決済するためのメインバンクとして利用してます。また実際に生活をしたことがある大阪、名古屋でそれぞれ三和銀行、東海銀行はなじみの深い銀行でした。

この3行に外為の東京銀行も合併し、またホールディングスとしては三菱UFJ信託銀行、三菱UFJ証券も傘下にありますので、その巨大さが伺えます。直近の時価総額は6兆2925億円もあります。

ただ、財務上では、メーカー分析で使用している指標が適切に当てはまらないので、評価が難しい企業でもありました。

そうはいっても、国策的企業グループともいえますし、倒産リスクは限りなく低く、コロナ禍で当期純利益は前年実績を上回りそうな見込み数字を発表出来る底力がある企業です。

ここから大きく成長してくイメージは沸きにくいですが、小額から購入できる株価水準でかつ5%を超える配当利回りですので、高配当株投資家としてはポートフォリオに組み込んで問題ない銘柄だと考えています。

それでは、また。

![]()